تعریف واژه ها

1- مودی: شخص مالیات دهنده

2-واحد مالیاتی: کوچکترین جزء تقسیمات اداری است که بر اساس محدوده جغرافیایی، منابع مالیاتی، نوع مؤدیان یا حسب وظیفه مقرر در قانون مالیات های مستقیم از طرف سازمان امور مالیاتی کشور تعیین می شود و مسئولیت تشخیص و مطالبه مالیات را بر عهده دارد.

3- ممیز مالیاتی )کارشناس ارشد مالیاتی(: کارمند اداره دارائی که مسوول تشخیص درآمد )عملکرد سال ( شما است.

4- کمک ممیز)کارشناس مالیاتی( : کارمند اداره دارائی که زیر نظر ممیز مالیاتی است.

5- سرممیز )رئیس گروه مالیاتی): فردی که بر چند حوزه مالیاتی سرپرستی داشته باشد. ممیزین مالیاتی در هر حوزه زیر نظر رییس گروه مالیاتی هستند.

6- ممیز کل مالیات )رئیس امور مالیاتی(: فردی که نظارت بر کار چندین سر ممیز را دارا است.

7- معاون مدیر کل: چند ممیزکل مالیاتی زیر نظر یک معاونت است.

8- مدیر کل: کلیه مجموعه تعریف شده در یک اداره کل زیر نظر مدیر کل آن اداره فعالیت می کند.

-تکالیف و وظایف مالیاتی مهندسان

تکالیف مالیاتی اعضای سازمان به شرح زیر می باشد:

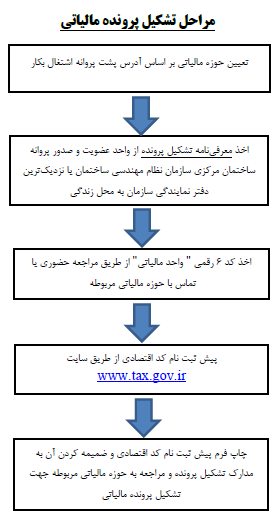

1- تشکیل پرونده مالیاتی )یکبار بعد از اخذ پروانه اشتغال(

2- ثبت نام کد اقتصادی

3- ارائه اظهار نامه الکترونیکی )یکبار در سال(

4- اخذ امضای دیجیتال )اختیاری(

1 تشکیل پرونده مالیاتی (یکبار بعد از اخذ پروانه اشتغال)

طبق تبصره 3 ماده 177 قانون مالیاتهای مستقیم اعضای سازمان مکلفند ظرف مدت چهار ماه از تاریخ شروع فعالیت )صدور پروانه اشتغال بکار مهندسی) بر اساس آدرس درج شده در پشت پروانه اشتغال بکار خود به حوزه های مالیاتی مربوطه مراجعه و برای تشکیل پرونده مالیاتی اقدام نمایند و پس از تکمیل ثبت نام کد اقتصادی هر سال اظهارنامه مالیاتی خود را در سامانه www.tax.gov.ir اعلام نمایند. طبق ماده 177 قانون مالیاتهای مستقیم محل قانونی تشکیل پرونده مالیاتی براساس محل سکونت )اقامتگاه قانونی( می باشد که در مورد مهندسان محترم دارای پروانه اشتغال بکار مهندسی آدرس درج شده در پشت پروانه مذکور به منزله اقامتگاه قانونی و ملاک تعیین حوزه مالیاتی و تشکیل پرونده مالیاتی محسوب می گردد و در صورت تشکیل پرونده مالیاتی در حوزه غیر مرتبط، عضو شخصا مسئول تبعات قانونی امر می باشد.

1-1-مدارک لازم برای تشکیل پرونده مالیاتی

1) معرفی نامه از سازمان )از واحد عضویت و صدور پروانه یا نزدیکترین دفتر نمایندگی سازمان به محل سکونت(

2) اصل و کپی پروانه اشتغال بکار نظام مهندسی )پشت و رو(

توجه: اشخاص حقیقی که نام ایشان به عنوان شاغل) پاره وقت/تمام وقت( یا هیات مدیره در ظهر پروانه اشتغال بکار اشخاص حقوقی درج گردیده است برای تشکیل پرونده مالیاتی لازم است کپی برابر اصل پروانه خود را از امور عضویت و صدور پروانه سازمان دریافت نموده و در زمان تشکیل پرونده به حوزه مالیاتی مربوطه ارائه نمایند.

3) اصل و کپی کارت ملی و شناسنامه (تمامی صفحات)

4) اصل و کپی سند و بنچاق (برای مالکین(

5) اصل و کپی اجاره نامه معتبر) برای مستاجرین(

6) گواهی امضاء (از دفاتر اسناد رسمی اخذ گردد (

7) تکمیل دفترچه ثبت نام) این دفترچه از اداره امور مالیاتی مربوطه قابل تهیه می باشد(

8) ثبت نام کد اقتصادی و ارائه پرینت پیش ثبت نام

توجه: برای پیش ثبت نام کد اقتصادی لازم است ابتدا کد 6 رقمی واحد مالیاتی از اداره امور مالیاتی مربوطه اخذ و سپس نسبت به پیش ثبت نام اقدام گردد.

2 ثبت نام کد اقتصادی

کلیه اشخاص حقوقی و حقیقی مکلفند به ترتیبی که سازمان امور مالیاتی کشور اعلام نموده است به سامانه www.tax.gov.ir مراجعه و نسبت به ثبت نام و صدور شماره اقتصادی اقدام نمایند. ثبت نام شماره اقتصادی دارای دو مرحله الف(پیش ثبت نام و ب) ثبت نام نهایی می باشد. پس از پیش ثبت نام، بسته پستی حاوی نام کاربری و رمز عبور به آدرس اعلام شده مودی از طریق پست ارسال می شود در این مرحله می باید مجدد به سامانه www.tax.gov.ir مراجعه نموده و مرحله نهایی ثبت نام را انجام دهید. پس از تکمیل مرحله نهایی و تایید شدن اطلاعات، کد اقتصادی صادر و به آدرس مودی ارسال می گردد.

توجه: برای اشخاص حقیقی تا کنون کد اقتصادی صادر نشده است ولیکن برای ارسال اظهارنامه لازم است حتما هر دو مرحله ثبت نام کد اقتصادی انجام شود و شماره وضعیت ثبت نام 45 باشد. درغیر این صورت امکان ارسال اظهارنامه الکترونیکی مقدور نمی باشد که طبعاً جرایم قانونی را بدنبال دارد.

3 تسلیم اظهارنامه مالیاتی اشخاص حقیقی هرسال حداکثر تا پایان خرداد ماه سال آینده و جهت اشخاص حقوقی حداکثر تا پایان تیر ماه سال آینده

پس از تشکیل پرونده مالیاتی مهندسان تا پایان خردادماه (اشخاص حقیقی) فرصت دارند تا اظهارنامه مالیاتی سالیانه خود را به صورت الکترونیک از طریق سایت www.tax.gov.ir ارسال نمایند.

اظهارنامه فرمی است که بر طبق مقررات از طرف سازمان امور مالیاتی کشور تهیه و در اختیار مودیان مالیاتی قرار می گیرد که حاوی اطلاعات هویتی و نیز اطلاعاتی درباره درآمد، دارائی ها و سود و زیان اشخاص می باشد.

توجه :

1- مهندسانی که هیچگونه فعالیت حرفه ای در ارتباط با پروانه اشتغال خود ندارند لازم است در خرداد ماه هر سال به سایت سازمان امور مالیاتی به آدرس www.tax.gov.ir مراجعه و در نرم افزار مربوط به اظهارنامه بخش درآمد و هزینه را رقم صفر ثبت نموده و اظهارنامه الکترونیکی خود را ارسال نمایند.

2- قبل از تسلیم اظهارنامه، اعضاء محترم سازمان می بایستی به اطلاعیه های صادره ازسوی سازمان امور مالیاتی در سایت سازمان مذکور دقیقاً توجه نمایند تا براساس دستورالعمل های صادره اقدام به خوداظهاری نمایند.

3- عدم تسلیم اظهارنامه در موعد مقرر نه تنها موجب عدم استفاده از معافیت پایه سالیانه خواهد بود بلکه موجب می شود حوزه های مالیاتی، مالیات عملکرد سال مورد نظر را از طریق علی الرأس تعیین نمایند.

4 اخذ امضای دیجیتال )اختیاری(

برای گرفتن امضای دیجیتال باید به دفاتر اسناد رسمی کشور مراجعه و با ارائه مدارکی که نشان دهنده هویت شخصی فرد است مانند کپی شناسنامه، کارت ملی، فرمی را پر کرده و درخواست امضای دیجیتال نمایید.

-جرائم قانونی

تعدادی از جرایم ریالی پیش بینی شده در قانون مالیات ها که در صورت عدم رعایت مقررات شامل اعضاء می گردد به شرح زیر می باشد:

|

موضوع |

سال 94 به بعد (طبق اصلاحیه مورخ 31/4/94 قانون) |

ماده قاتونی |

|

عدم تسلیم اظهارنامه |

30درصد مالیات متعلق (غیرقابل بخشودگی) |

تبصره ماده 192 |

|

عدم تسلیم تزارنامه و حساب سود و زیان |

20درصد مالیات متعلق |

ماده 193 |

|

عدم ارائه دفتر |

20درصد مالیات متعلق* |

ماده 193 |

|

عدم پرداخت مالیات در موعد مقرر |

5/2 درصد مالیات متعلق به ازاء هر ماه تاخیر |

ماده 190 |

* در صورت تعلق دفتر درآمد و هزینه:

- به موجب ماده 191 قانون مالیات های مستقیم، تمام و یا قسمتی از جرایم مقرر در این قانون )باستثناء موارد غیر قابل بخشودگی) به درخواست مودی با توجه به دلایل ابرازی مبنی بر خارج از اختیار بودن عدم انجام تکالیف مقرر و با در نظر گرفتن سوابق مالیاتی و خوش حسابی مؤدی با تشخیص و موافقت سازمان امور مالیاتی قابل بخشوده شدن می باشد.

|

برخی وب سایت های مورد نیاز مودیان |

|

|

سامانه عملیات الکترونیکی مؤدیان |

www.tax.gov.ir |

|

بانک قوانین و مقررات مالیاتی |

www.intamedia.ir |